[本章答案请前往释疑解惑版块查找]

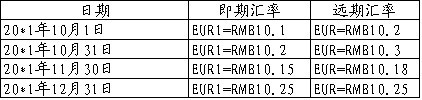

1.大兴公司于2011年10月1日与外汇经纪银行签订了一项远期外汇合同,约定在2011年12月31日以1欧元=10.2元人民币的价格向外汇指定银行购买100万欧元。假定不考虑远期外汇合同的时间价值,大兴公司未将该远期合同指定为套期工具。其他资料如下表所示:

要求:编制大兴公司该项远期合同的相关会计分录。

2.三元公司于2011年4月1日向万方公司发行以自身普通股为标的的看涨期权。根据期权合同,万方公司有权于2012年3月31日以每股125元的价格从三元公司购入普通股1000股。假定该期权以现金净额结算,其他有关资料如下:

合同签订日 2011年4月1日

行权日(欧式期权) 2012年3月31日

2011年3月1日每股市价 110元

2011年12月31日每股市价 130元

2012年3月31日每股市价 130元

2012年3月31日应支付的固定行权价格 125元

期权合同中的普通股数量 1000股

2011年4月1日期权的公允价值 8000元

2011年12月31日期权的公允价值 6000元

2012年3月31日期权的公允价值 5000元

要求:编制三元公司该项期权合同的相关会计分录。

3.2011年1月1日,永大公司决定采用期货合同对其拥有的某类库存商品进行公允价值套期保值,在期货市场上卖出了相同数量的该类商品的期货合同,初始保证金为4400元。套期开始日,该类库存商品账面价值40000元,公允价值44000元,2011年4月30日,期货合同的公允价值上升了5000元,库存商品A的公允价值下降了4500元,永大公司当日将该类库存商品全部出售。

要求:编制永大公司套期保值的相关会计分录。

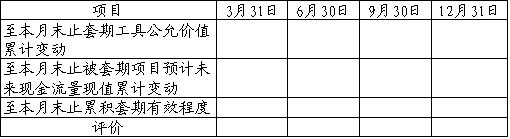

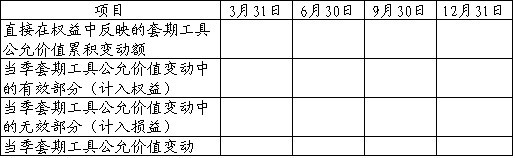

4.恒大公司2011年1月1日预期将在2012年1月1日对外出售一批商品。为了规避商品价格下降的风险,恒大公司于2011年1月1日与其他方签订了一项远期合同(套期工具),在2012年1月1日以预期相同的价格(作为远期价格)卖出相同数量的商品。合同签订日,该远期合同的公允价值为零。假定套期开始时,该现金流量套期高度有效。

恒大公司每季采用比率分析法对套期有效性进行评价。套期期间,套期工具的公允价值及其变动、被套期项目的预计未来现金流量现值及其变动如下(单位:万元):

要求:分别以单个期间和累积变动数为基础进行套期有效性评价,并确定应计入损益或权益的套期工具公允价值变动,结果填入下表(单位:万元)。

(1)以单个期间为基础比较

.

.(2)以累积变动数为基础比较

(3)确定应计入权益和损益的套期工具公允价值变动