[本章答案请前往释疑解惑版块查找]

1.2012年1月1日,龙华公司用银行存款33000万元从证券市场上购入龙胜公司发行在外80%的股份并能够控制龙胜公司。当日,龙胜公司账面所有者权益为40000万元(与可辨认净资产公允价值相等),其中:股本为30000万元,资本公积为2000万元,盈余公积为800万元,未分配利润为7200万元。龙华公司和龙胜公司不属于同一控制的两个公司。

龙胜公司2012年度实现净利润4000万元,提取盈余公积400万元;2012年宣告分派2011年现金股利1000万元,无其他所有者权益变动。2013年实现净利润5000万元,提取盈余公积500万元,2013年宣告分派2012年现金股利1100万元。

要求:

(1)编制龙华公司2012年和2013年与长期股权投资业务有关的会计分录;

(2)计算2012年12月31日和2013年12月31日按权益法调整后的长期股权投资的账面余额。

2.甲公司于2010年12月31日以银行存款960万元收购了乙公司80%的股权,甲、乙公司每年按照当期净利润的10%计提盈余公积。2010年12月31日有关项目如下:

其他相关资料为:2010年12月31日,乙公司除固定资产外可辨认资产及负债的公允价值与账面价值相等。2011年5月4日,乙公司宣告分派2010年度现金股利50万元,实际发放日为5月15日;2011年乙公司全年净利润100万元。假定该项合并为同一控制下的企业合并。

要求:

(1)编制甲公司2010年和2011年长期股权投资的相关会计分录;

(2)编制2011年合并工作底稿中的相关会计分录。

3.2011年1月1日,龙胜公司取得甲公司80%的股权,该项合并为同一控制下的企业合并,合并对价成本为4500万元。龙胜公司在2011年1月1日备查簿中记录的甲公司的可辨认净资产、负债的公允价值与账面价值相同。其他有关资料如下:

(1)甲公司2011年1月1日的所有者权益为5250万元,其中,实收资本为3000万元,资本公积为2250万元,盈余公积为0,未分配利润为0。

(2)甲公司2011年度实现净利润为1500万元(均由投资者享有),2011年末未分配利润为1500万元。

(3)甲公司2011年因持有可供出售金融资产,公允价值变动计入资本公积200万元(未扣除所得税影响),甲公司所得税率为25%。

(4)甲公司采用的会计政策和会计期间与龙胜公司一致。

要求:

(1)按照权益法对子公司的长期股权投资进行调整,编制合并调整分录;

(2)计算调整后的长期股权投资的余额;

(3)编制母公司对子公司股权投资项目与子公司所有者权益项目的抵销分录;

(4)编制母公司对子公司长期股权投资的投资收益的抵销分录。

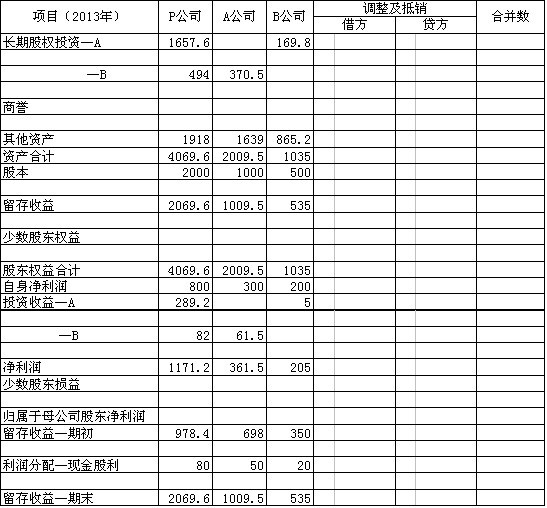

4. 2011年1月1日,P公司以银行存款1250万元购入A公司80%的股权,拟长期持有。当日A公司各项可辨认净资产的公允价值与其账面价值相等,其股东权益总额为1500万,其中,股本1000万、留存收益500万。2012年1月1日,A公司以银行存款300万元购入B公司30%的股权;同时,P公司以银行存款400万元购入B公司40%的股权。当日,B公司各项可辨认净资产的公允价值与其账面价值相等,其股东权益总额为800万元,其中,股本500万元,留存收益300万元。2012年,A公司和B公司实现自身净利润(不含投资收益)分别为100万元和60万元;分派现金股利分别为20万元和10万元。P公司2012年实现自身净利润(不含投资收益)500万元;分派现金股利60万元。

2013年1月1日,B公司以银行存款169.8万元购入A公司10%的股权,拟长期持有(P公司、A公司和B公司的股权关系如图2所示)。2013年,P公司实现自身净利润(不含投资收益)800万元;分派现金股利80万元。A公司和B公司实现自身净利润(不含投资收益)分别为300万元和200万元;分派现金股利分别为50万元和20万元。P公司、A公司和B公司个别报表中的其他数据如以下合并工作底稿所示(金额单位:万元)。

要求:

(1)计算2013年合并基础净利润、归属于母公司股东净利润和少数股东损益;

(2)编制调整分录和抵销分录;

(3)填列合并工作底稿。